El Palacio de los Condes de Gabia, en Granada, acogió durante los pasados días 9 y 10 de febrero las Jornadas sobre “Economía, Fiscalidad y Contabilidad de las empresas públicas, organizadas por AVS, AVS Andalucía, Diputación de Granada, y la empresa provincial de Vivienda, Suelo y Equipamiento (Visogsa), con la colaboración de Prinex y el apoyo del Ministerio de Transportes, Movilidad y Agenda Urbana del Gobierno de España.

Tras el acto de apertura, a cargo de José María Villegas, vicepresidente tercero, diputado de Obras Públicas y Vivienda, y consejero delegado de Visogsa; José María López Cerezo. vicepresidente de AVS; y Felipe Castro Bermúdez-Coronel, presidente de AVS Andalucía, la sesión comenzó con la primera ponencia, presentada por José María Escolástico (Viviendas Municipales de Bilbao), sobre “Gestión de impagados. Reestructuración, y Cancelación de insolvencias. Limitación subida arrendamiento, compensación por suspensión de desahucios y lanzamientos”. El ponente señaló que “hay grandes bolsas de descubiertos y de incumplimientos de contrato en los parques públicos de vivienda en España y las estrategias destinadas a taparlas, como las subvenciones por otra entidad, son trampas al solitario”. Para Escolástico, la regularización es una de las vías para solventar el problema, “al igual que se hace en otros casos, como el de la fiscalidad”. En su opinión, los responsables públicos no tienen capacidad para rescindir una deuda, “ni deben hacerlo”. En esta línea, abogó por crear equipos multidisciplinares y adoptar decisiones colegiadas, fruto de un consenso básico previo, para llevar adelante los procesos de recobro ante los incumplimientos, y defendió la transparencia de datos en la gestión de la morosidad en la vivienda pública en España como vía para proceder a regularizarla.

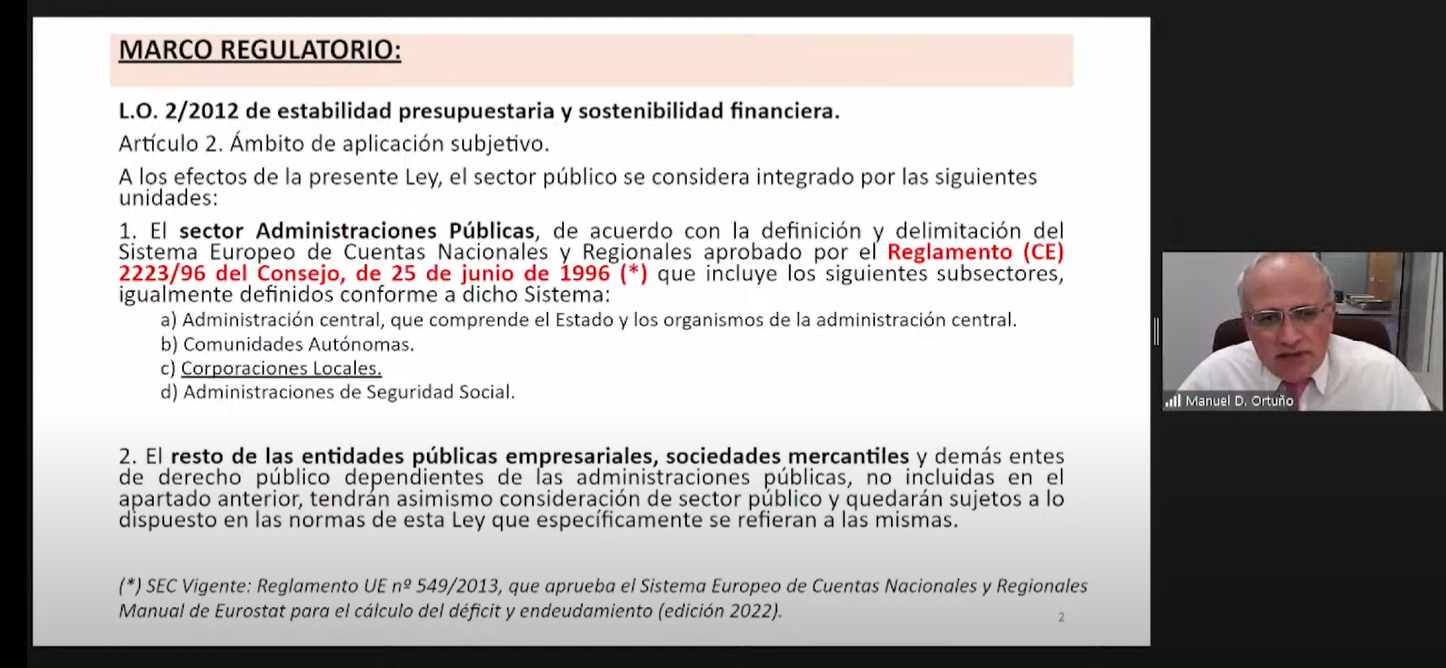

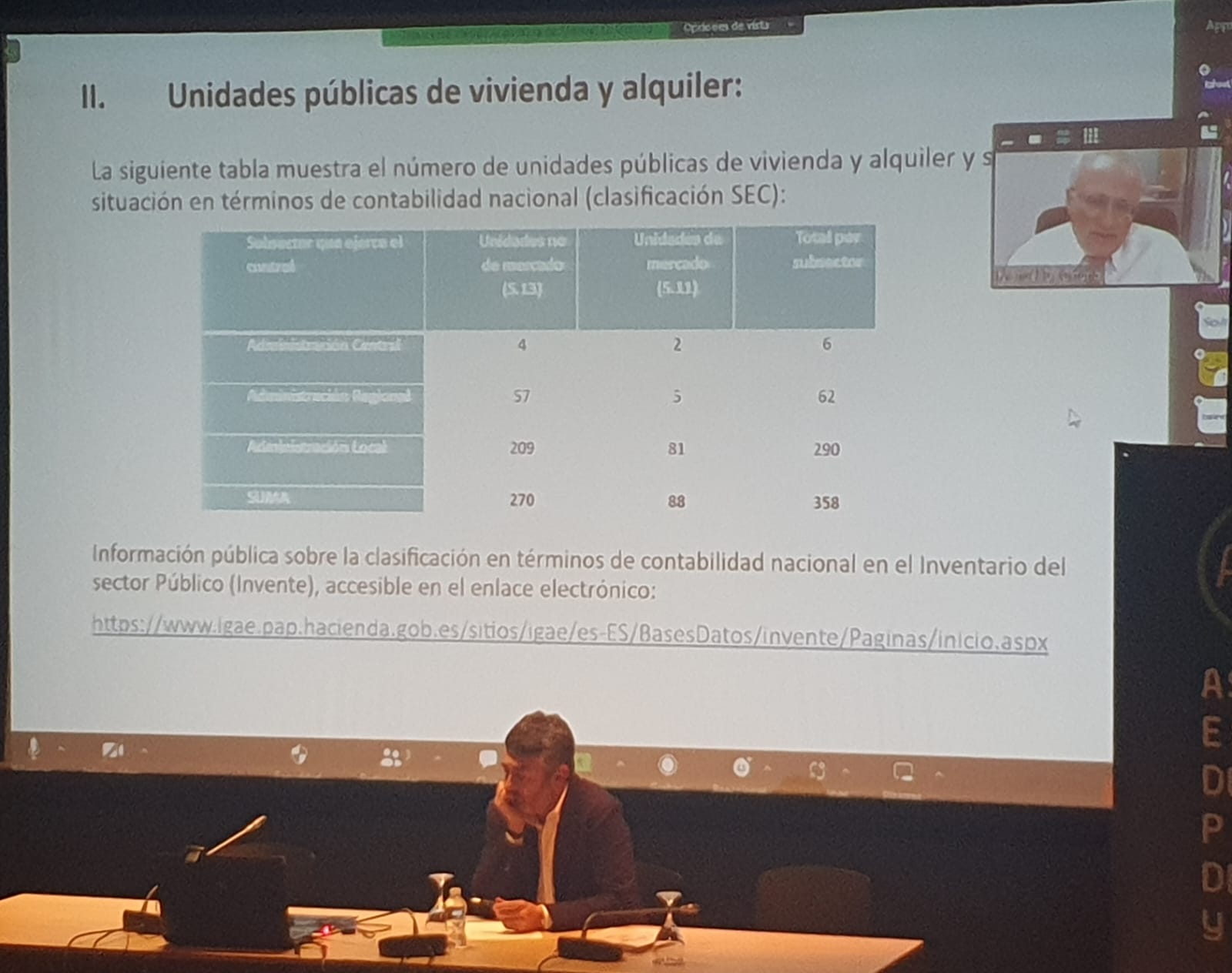

A continuación, Manuel Ortuño, vocal asesor de la Oficina Nacional de Contabilidad (IGAE), presentó su ponencia sobre “Clasificación, Sectorización y Estabilidad Presupuestaria”. En su intervención, indicó que la Ley Orgánica de Estabilidad presupuestaria y sostenibilidad financiera considera como ámbito de aplicación las administraciones públicas y el resto de entidades públicas empresariales, sociedades mercantiles y demás entes de derecho público, dependientes de la administración pública. Ortuño explicó que la Intervención General de Administración del Estado tiene identificadas en su Inventario del Sector Público 358 unidades públicas de vivienda y alquiler, de las que la gran mayoría, 290, son administración local; 62, administración regional; y 6, administración central. En función de su fórmula jurídica, la inmensa mayoría de las sociedades de vivienda y suelo de mercado son sociedades mercantiles, concretamente el 92%. El ponente también aludió a los criterios que establece el Sistema Europeo de Cuentas para clasificar estas unidades. Así, este sistema define la unidad institucional como una unidad económica caracterizada por su autonomía de decisión y establece una serie de criterios cualitativos y cuantitativos al respecto.

Antes de finalizar la jornada, el economista Juan Manuel Pérez Mira (asesor económico-financiero de AVS) resumió los principales temas de interés en base a las consultas recibidas de los miembros de AVS. Temas que versaron en torno a dos ejes principales: los encargos de gestión (tramitación y procedimiento, idoneidad cuantitativa y tributación en IVA), y el ámbito relacionado con el personal (tasa de reposición, masa salarial y procesos selectivos).

Al día siguiente, 10 de febrero, José Pedro Fernández-Casas (Departamento de Derecho Tributario de Garrigues) presentó la “Revisión de la situación actual de la fiscalidad y cuestiones de interés en el ámbito tributario (pronunciamientos administrativos y judiciales recientes). Principales novedades en materia tributaria para el ejercicio 2023 y cuestiones relevantes para el cierre fiscal”. El ponente explicó la naturaleza del “valor de referencia”, una herramienta introducida por el legislativo para identificar el valor real de las transacciones y de las transmisiones patrimoniales, basada en una comparativa de precios del mercado. Según dijo, con este valor de referencia se pretenden eludir las diferentes interpretaciones que suscita la comprobación de valor en estos casos, “objetivando las bases imponibles del impuesto, de modo que se configura un valor que determina la base imponible”. Sin embargo, su aplicación concita algunas dudas en el caso de la vivienda pública, dado el fin social no lucrativo de la misma. El valor de referencia está en vigor desde el 1 de enero de 2022, según recordó Fernández, “aunque hasta el momento, sólo se aplica sobre la vivienda residencial y los garajes”.

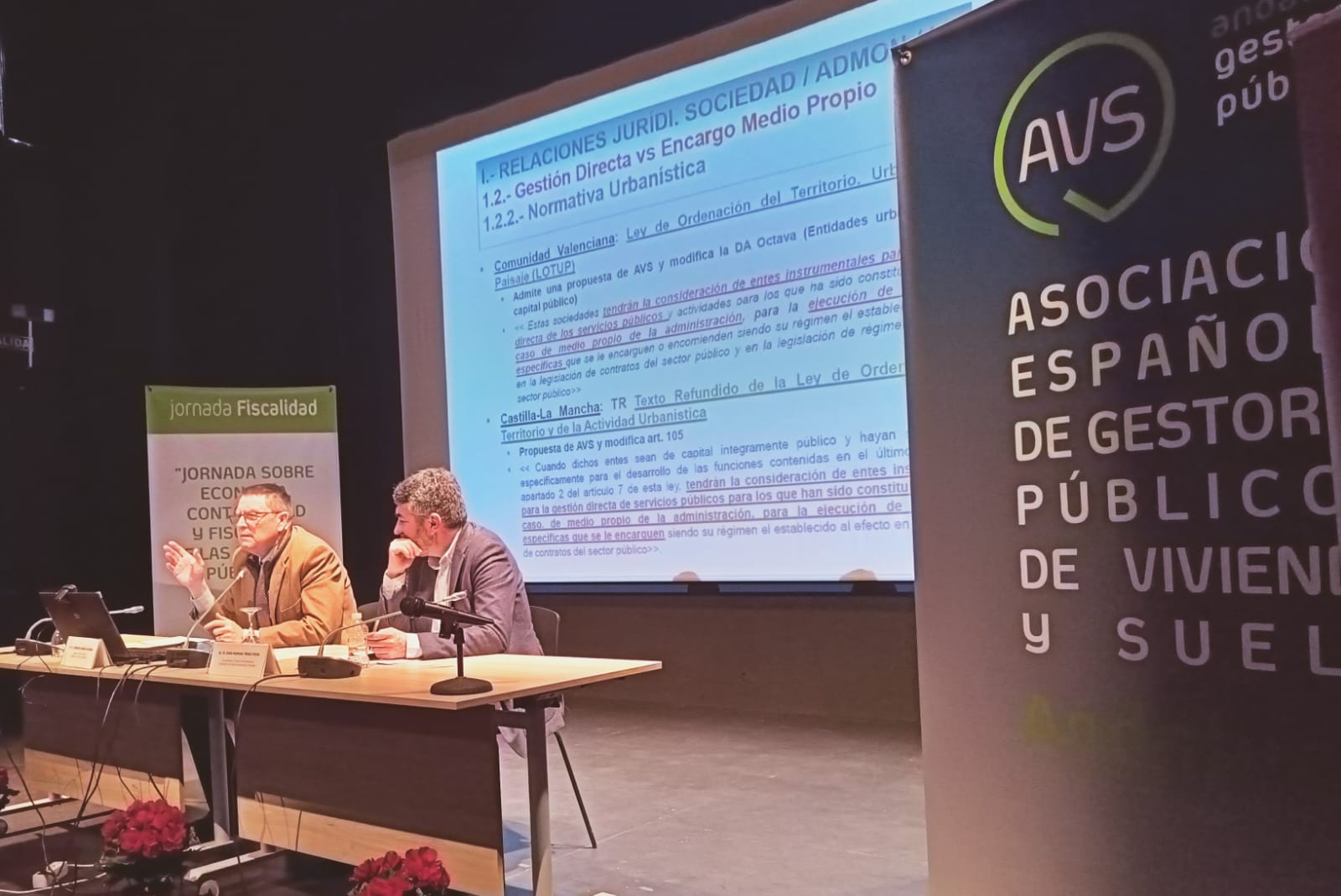

La siguiente ponencia, a cargo del asesor jurídico de AVS, Enrique Bueso, se centró en “Las relaciones jurídicas entre los entes públicos instrumentales y sus administraciones titulares: Gestión directa de servicios y encargo a medio propio”.

Bueso inició su exposición con una comparativa entre el derecho europeo y el derecho español, y recordó que la directiva comunitaria no contiene ninguna disposición que obligue a los Estados miembros a externalizar la prestación de servicios, como lo confirman las sentencias del Tribunal de Justicia de la Unión Europea al respecto. El ponente recordó que los entes instrumentales de las administraciones operan en dos niveles distintos: mediante la gestión de servicios, que es lo general y habitual, y el encargo a medio propio, que constituye una actuación puntual y específica, circunscritas a un plazo temporal, al contrario de la duración indefinida de la primera. También detalló la evolución legislativa y las disposiciones que afectan a esta dicotomía entre la gestión directa y el encargo a medio propio.

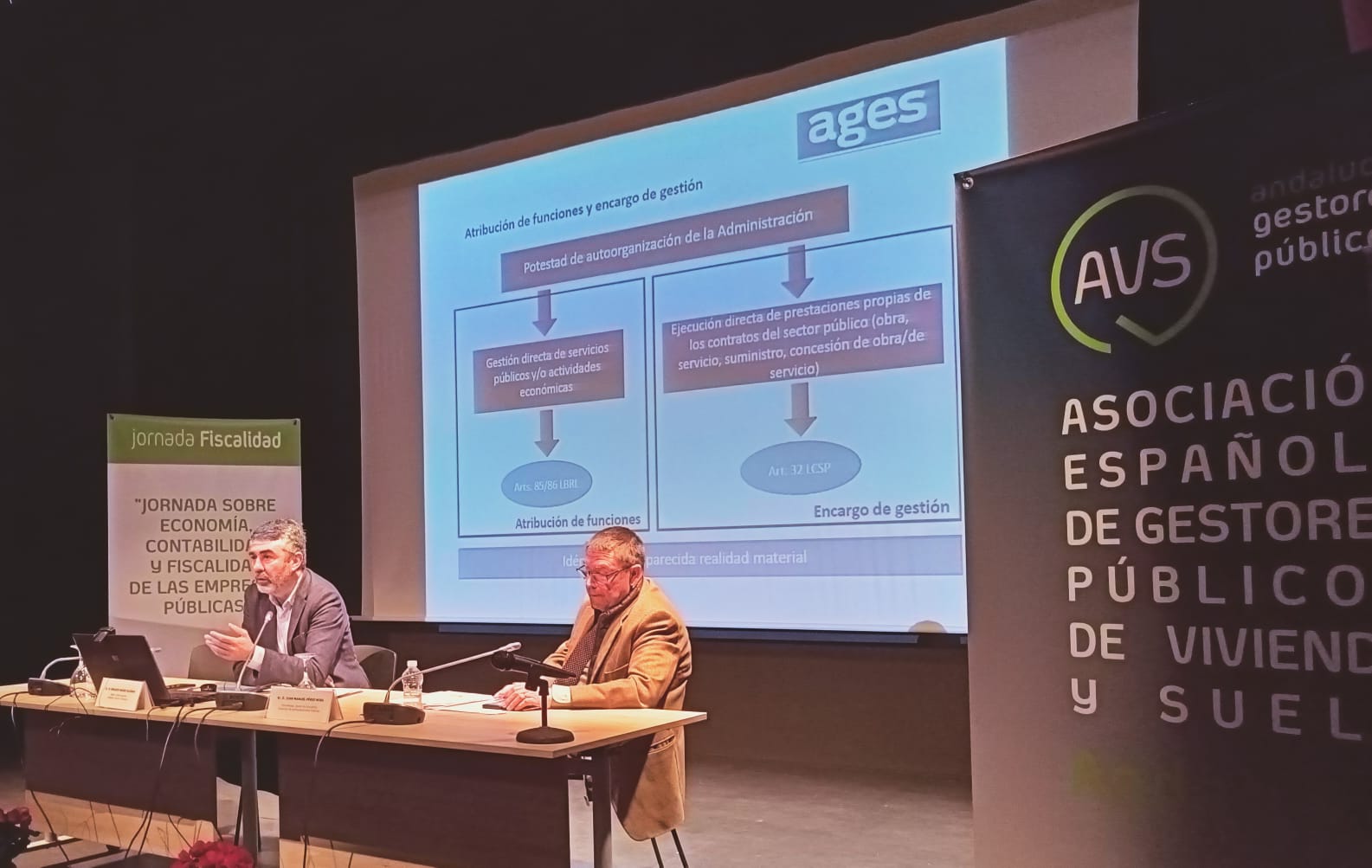

La siguiente ponencia, “Las relaciones económicas entre los entes públicos instrumentales y sus administraciones titulares”, fue presentada por Juan Manuel Pérez Mira, asesor económico-financiero de AVS. El ponente recordó que la atribución de funciones y el encargo de gestión son una potestad de autoorganización de las administraciones y que reflejan una realidad material idéntica o muy parecida. Tras detallar las características específicas de cada una de las dos vías, recordó que la atribución de funciones se sitúa en el momento inicial, en tanto que el encargo es posterior y de carácter complementario, accesorio y limitado en el tiempo. Pérez Mira recordó que la prestación de servicios transferidos mediante la atribución de funciones se realiza en el marco del PAIF y de las directrices técnicas municipales y que el encargo de gestión se encuentra sometido al principio de neutralidad económica.

La última ponencia fue desarrollada por María del Carmen Aparisi (interventora general del Ayuntamiento de Torrent, Valencia), que trató sobre “El control interno local, especial referencia al control”. La ponente desglosó el contenido del Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno de las entidades del sector público local”, que entró en vigor en 2018 y que “ha actuado como un revulsivo al establecer una metodología de aplicación y un marco normativo homogéneo”. Aparisi explicó que esa ley distingue en su aplicación los municipios pequeños, de menos de 5.000 habitantes, de los de mayor población. En estos últimos, el modelo de control interno pivota sobre dos funciones, “que hasta ahora no estaban claras”: la función interventora y el control financiero. La primera es un control previo de legalidad, “que se ejecuta con la misma intensidad en los ayuntamientos grandes y en los pequeños”. En cuanto al control financiero, se divide en dos grandes funciones: control permanente y auditoría pública. En el caso de los entes instrumentales, el control interno que ejerce el interventor se hace mediante auditoría pública en sus tres vertientes: cuentas, cumplimiento y operativa.